Évolution de la fiscalité des flottes automobiles d’entreprise en 2026

Mise à jour le 4 février 2026 - En 2026, les entreprises doivent composer avec un cadre fiscal renforcé sur leurs flottes automobiles. Plusieurs mesures déjà actées sont entrées en vigueur au 1er janvier, tandis que d’autres le seront au 1er mars. Voici un panorama complet des changements à venir.

Malus au poids

Depuis le 1er janvier 2026, le seuil de déclenchement du malus au poids est abaissé à 1,5 t contre 1,6 t en 2025. Le barème de la taxe est le suivant :

- 10 €/kg entre 1 500 et 1 699 kg,

- 15 €/kg entre 1 700 et 1 799 kg,

- 20 €/kg entre 1 800 et 1 899 kg,

- 25 €/kg entre 1 900 et 1 999 kg,

- 30 €/kg à partir de 2 000 kg.

|

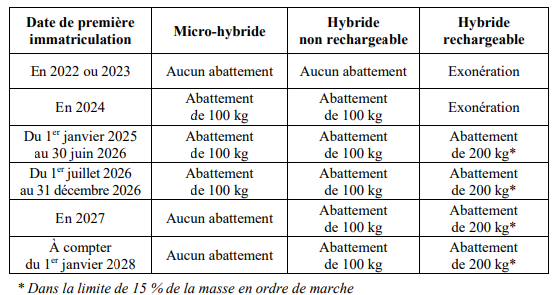

Zoom loi de Finances 2026 : l’application du malus au poids aux véhicules électriques ne bénéficiant pas de l’éco-score, au 1er juillet 2026, a été supprimée. L’ensemble des véhicules électriques et hydrogène restent donc - pour le moment - exonérés de la taxe sur la masse en ordre de marche. Pour les autres motorisations, la loi de Finances 2026 prévoit le calendrier d’abattements suivant :

|

Enfin, les sociétés bénéficient toujours d'un abattement sur le poids des véhicules de tourisme disposant d'au moins 8 places assises. Pour compenser l’abaissement du seuil, cette réduction de la masse est passée de 500 à 600 kg.

Malus CO₂

Le barème du malus CO₂ évolue afin d’accroître la pression fiscale sur les véhicules émetteurs et d’orienter les entreprises vers des modèles plus sobres ou électrifiés. Selon la trajectoire définie par le gouvernement, le seuil de déclenchement est passé à 108 g/km au 1er janvier 2026. Le barème reste progressif - plus les émissions sont élevées, plus la taxe est importante - avec un plafond de 80 000 € pour les véhicules les plus polluants (contre 70 000 € en 2025).

|

CO2 (g/km) |

Montants 2025 (€) |

Montants 2026 (€) |

Evolution |

|

108 |

- |

50 |

- |

|

109 |

- |

75 |

- |

|

110 |

- |

100 |

- |

|

111 |

- |

125 |

- |

|

112 |

- |

150 |

- |

|

113 |

50 |

170 |

+ 240 % |

|

114 |

75 |

190 |

+ 153,33 % |

|

115 |

100 |

210 |

+ 110 % |

|

116 |

125 |

230 |

+ 84 % |

|

117 |

150 |

240 |

+ 60 % |

|

118 |

170 |

260 |

+ 52,94 % |

|

119 |

190 |

280 |

+ 47,37 % |

|

120 |

210 |

310 |

+ 47,62 % |

|

121 |

230 |

330 |

+ 43,48 % |

|

122 |

240 |

360 |

+ 50 % |

|

123 |

260 |

400 |

+ 53,85 % |

|

124 |

280 |

450 |

+ 60,71 % |

|

125 |

310 |

540 |

+ 74,19 % |

|

126 |

330 |

650 |

+ 96,97 % |

|

127 |

360 |

740 |

+ 105,56 % |

|

128 |

400 |

818 |

+ 104,50 % |

|

129 |

450 |

898 |

+ 99,56 % |

|

130 |

540 |

983 |

+ 82,04 % |

|

131 |

650 |

1 074 |

+ 65,23 % |

|

132 |

740 |

1 172 |

+ 58,38 % |

|

133 |

818 |

1 276 |

+ 55,99 % |

|

134 |

898 |

1 386 |

+ 54,34 % |

|

135 |

983 |

1 504 |

+ 53 % |

|

136 |

1 074 |

1 629 |

+ 51,68 % |

|

137 |

1 172 |

1 761 |

+ 50,26 % |

|

138 |

1 276 |

1 901 |

+ 48,98 % |

|

139 |

1 386 |

2 049 |

+ 47,84 % |

|

140 |

1 504 |

2 205 |

+ 46,61 % |

|

141 |

1 629 |

2 370 |

+ 45,49 % |

|

142 |

1 761 |

2 544 |

+ 44,46 % |

|

143 |

1 901 |

2 726 |

+ 43,40 % |

|

144 |

2 049 |

2 918 |

+ 42,41 % |

|

145 |

2 205 |

3 119 |

+ 41,45 % |

|

146 |

2 370 |

3 331 |

+ 40,55 % |

|

147 |

2 544 |

3 552 |

+ 39,62 % |

|

148 |

2 726 |

3 784 |

+ 38,81 % |

|

149 |

2 918 |

4 026 |

+ 37,97 % |

|

150 |

3 119 |

4 279 |

+ 37,19 % |

|

151 |

3 331 |

4 543 |

+ 36,39 % |

|

152 |

3 552 |

4 818 |

+ 35,64 % |

|

153 |

3 784 |

5 105 |

+ 34,91 % |

|

154 |

4 026 |

5 404 |

+ 34,23 % |

|

155 |

4 279 |

5 715 |

+ 33,56 % |

|

156 |

4 543 |

6 126 |

+ 34,84 % |

|

157 |

4 818 |

6 637 |

+ 37,75 % |

|

158 |

5 105 |

7 248 |

+ 41,98 % |

|

159 |

5 404 |

7 959 |

+ 47,28 % |

|

160 |

5 715 |

8 770 |

+ 53,46 % |

|

161 |

6 126 |

9 681 |

+ 58,03 % |

|

162 |

6 637 |

10 692 |

+ 61,10 % |

|

163 |

7 248 |

11 803 |

+ 62,84 % |

|

164 |

7 959 |

13 014 |

+ 63,51 % |

|

165 |

8 770 |

14 325 |

+ 63,34 % |

|

166 |

9 681 |

15 736 |

+ 62,55 % |

|

167 |

10 692 |

17 247 |

+ 61,31 % |

|

168 |

11 803 |

18 858 |

+ 59,77 % |

|

169 |

13 014 |

20 569 |

+ 58,05 % |

|

170 |

14 325 |

22 380 |

+ 56,23 % |

|

171 |

15 736 |

24 291 |

+ 54,37 % |

|

172 |

17 247 |

26 302 |

+ 52,50 % |

|

173 |

18 858 |

28 413 |

+ 50,67 % |

|

174 |

20 569 |

30 624 |

+ 48,88 % |

|

175 |

22 380 |

32 935 |

+ 47,16 % |

|

176 |

24 291 |

35 346 |

+ 45,51 % |

|

177 |

26 302 |

37 857 |

+ 43,93 % |

|

178 |

28 413 |

40 468 |

+ 42,43 % |

|

179 |

30 624 |

43 179 |

+ 41 % |

|

180 |

32 935 |

45 990 |

+ 39,64 % |

|

181 |

35 346 |

48 901 |

+ 38,35 % |

|

182 |

37 857 |

51 912 |

+ 37,13 % |

|

183 |

40 468 |

55 023 |

+ 35,97 % |

|

184 |

43 179 |

58 134 |

+ 34,63 % |

|

185 |

45 990 |

61 245 |

+ 33,17 % |

|

186 |

48 901 |

64 356 |

+ 31,60 % |

|

187 |

51 912 |

67 467 |

+ 29,96 % |

|

188 |

55 023 |

70 578 |

+ 28,27 % |

|

189 |

58 134 |

73 689 |

+ 26,76 % |

|

190 |

61 245 |

76 800 |

+ 25,40 % |

|

191 |

64 356 |

79 911 |

+ 24,17 % |

|

192 |

67 467 |

80 000 |

+ 18,58 % |

|

193 et + |

70 000 |

80 000 |

+ 14,29 % |

>> LIRE AUSSI : Hybrides rechargeables : des émissions de CO2 en hausse de 200 % en moyenne

Taxe sur l’Utilisation de Véhicules (TUV – ex. TVS)

La TUV reste structurée en deux composantes : une taxe sur le CO2 et une autre sur les polluants atmosphériques.

En 2026, la taxe sur les émissions de CO2 se durcit une nouvelle fois. Comme pour le malus CO2, le barème est abaissé de 5g/km :

|

Fraction des émissions de CO₂ en g/km |

Tarif marginal |

|

Jusqu’à 4 g/km |

0€ |

|

De 5 à 45 g/km |

1€ |

|

De 46 à 53 g/km |

2€ |

|

De 54 à 85 g/km |

3€ |

|

De 86 à 105 g/km |

4€ |

|

De 106 à 125 g/km |

10€ |

|

De 126 à 145 g/km |

50€ |

|

De 146 à 165 g/km |

60€ |

|

À partir de 166 g/km |

65€ |

Pour le calcul du tarif, rien ne change : il se fait en fonction des émissions de CO₂ par fractions, exprimées en grammes par kilomètre (g/km) multipliées par un tarif dit « marginal » selon un barème par tranches. Par exemple, pour un véhicule émettant 100 g de CO2, le tarif annuel est égal à 4 x 0 + (45-4) x 1 + (53-45) x 2 + (85-53) x 3 + (100-85) x 4 soit 213€ contre 193€ en 2025.

| Zoom loi de Finances 2026 : la 2e composante de la TUV, la taxe relative aux émissions de polluants atmosphériques, connaît une évolution dès 2026. Après avoir été stable depuis 2024, elle évoluera comme suit :

Au 1er mars 2026

Au 1er janvier 2027

|

Taxe Annuelle Incitative au verdissement des flottes (TAI)

Soumises à la TAI depuis le 1er mars 2025, les entreprises dont la flotte compte plus de 100 véhicules doivent déclarer d’ici le 27 janvier 2026 le montant de leur taxe annuelle incitative au verdissement si elles y sont soumises. Attention, cette année le calcul se fait au prorata de l’entrée en vigueur de la mesure (soit 306 jours en 2025).

À partir de cette nouvelle année 2026 (pour une déclaration en janvier 2027), la TAI est calculée en année pleine (365 jours). Autres changements de taille : le pourcentage cible d’intégration de véhicules à faibles émissions passe à 18 % (contre 15 % en 2025), et le tarif de la taxe par véhicule manquant est doublé à 4 000 € (contre 2 000 € cette année).

Zoom loi de Finances 2026 : quelques précisions sur l’application de la Taxe annuelle incitative au verdissement des flottes sont apportées.

|

|

⏩Nos conseils pour anticiper la nouvelle fiscalité automobile

|