Evaluation forfaitaire des AEN

(Mis à jour le 18 juillet 2018)

Evaluation forfaitaire de l'avantage en nature

-> Dans le cas d'un véhicule acheté par l'employeur

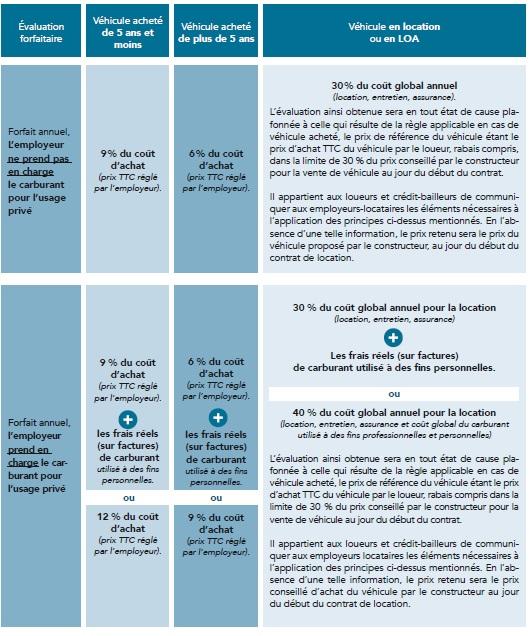

L'AEN est évalué sur la base de 9% du coût d'achat (prix TTC réglé par l'employeur) pour un véhicule de 5 ans et moins. Ce taux est ramené à 6% si le véhicule a plus de 5 ans. Lorsque le véhicule est acheté en cours d'année, la règle sera de mensualiser la base de calcul ainsi obtenue et de la multiplier par le nombrede mois de détention du véhicule. Lorsque l'employeur prend en charge le carburant, il doit ajouter les frais de carburant utilisés pour l'usage privé du véhicule. Il a alors le choix entre ajouter les frais réels de carburant (sur la base des factures) ou bien - solution qui demeure la plus simple - calculer un forfait intégral prenant en compte le coût du véhicule et les frais de carburant. Dans ce dernier cas, l'AEN total est alors calculé sur la base de 12% du coût d'achat du véhicule (prix TTC réglé par l'entreprise). Ce taux est ramené à 9% si le véhicule a plus de 5 ans.

-> Dans le cas d'un véhicule loué ou financé en crédit-bail

L'AEN est évalué sur la base de 30% du coût global annuel de la location, de l'entretien et de l'assurance. S'agissant d'un forfait annuel, il doit être ajusté au prorata du nombre de mois pendant lesquels le véhicule a été mis à la disposition effective du salarié. Lorsque l'employeur prend en charge le carburant, il doit ajouter les frais de carburant utilisé pour l'usage privé du véhicule. Il a alors le choix entre ajouter les frais réels de carburant (sur la base des factures) ou bien - solution qui demeure la plus simple - calculer un forfait intégral prenant en compte le coût du véhicule et les frais de carburant. Dans ce dernier cas, l'AEN total est alors calculé sur la base de 40% du coût global annuel comprenant les coûts de la location, de l'entretien, de l'assurance et du carburant utilisé à des fins professionnelles et personnelles. L'évaluation ainsi obtenue sera en tout état de cause plafonnée à celle qui résulte de la règle applicable en cas de véhicule acheté, le prix de référence du véhicule étant le prix d'achat TTC du véhicule par le loueur, rabais compris dans la limite de 30% du prix conseillé par le constructeur pour la vente du véhicule au jour du début du contrat.

|

A savoir |

Tableau récapitulatif

Remarques

Pour l'administration, les frais d'entretien couvrent les frais courants (vidange, changement de pneus, etc.). Les frais de remise en état consécutifs à un sinistre ne peuvent pas être pris en compte.

Les frais d'assurance correspondent au coût de l'assurance réellement supporté par l'employeur (quels que soient les risques pour lesquels il est assuré). Ne doivent pas être prises en compte les éventuelles franchises supportées par l'employeur en cas de sinistre. Dans le cas où l'employeur ne pourrait déterminer le coût de l'assurance pour chaque salarié (en cas de contrat de flotte d'assurance par exemple), l'employeur peut retenir un coût moyen.

La TVS éventuelle étant une contribution à la charge exclusive des entreprises, elle n'a pas à être incluse dans l'assiette d'évaluation de l'AEN.

Cas particuliers

Des règles spécifiques s'appliquent en cas de mise à disposition permanente à un salarié de plusieurs véhicules par un employeur qui dispose d'une flotte de véhicules. En outre, des règles propres s'appliquent en cas de mise à disposition de véhicules à un salarié par un constructeur, un concessionnaire ou un agent de marque des véhicules.