Les marques chinoises en entreprises en 2025

(Paris, le 8 janvier 2026)

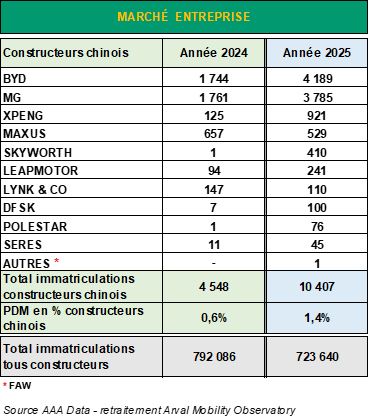

En 2025, les néo-constructeurs chinois n’ont pas bouleversé le marché automobile français mais leur progression a été constante tout au long de l’année. À fin décembre, les immatriculations des nouvelles marques chinoises dans les flottes (10 407 unités) sont en hausse de 61,2 % par rapport à la fin du 3e trimestre. On constate même une augmentation de 128,8 % par rapport aux immatriculations enregistrées en 2024. La part de marché de ces nouveaux entrants, si elle augmente, reste encore minime : elle s’élève à 1,4 % dans les entreprises, soit +0,2 point sur les trois derniers mois 2025 et +0,8 point sur un an. En comparaison, les marques chinoises pénètrent plus rapidement les autres canaux du marché automobile français. Leurs immatriculations (57 416 unités) pèsent pour 2,9 % au niveau national (+0,4 point sur le dernier trimestre de l’année et +1,3 point sur un an).

Accélération à venir en 2026 ?

Avec des volumes qui ont plus que doublé en 2025, les marques chinoises grignottent des parts de marché sur le segment des ventes aux entreprises. Toutefois, leur développement, que certaines marques avaient espéré plus rapide, continue d’être freiné par les différentes réglementations en vigueur (droits de douane européens, prise en compte de la préférence européenne à l’achat avec l’éco-score dans la fiscalité des flottes…). Les chiffres le confirment : la part des véhicules 100 % électriques éco-scorés dans les entreprises atteignait 66,4 % des immatriculations 100 % électriques en décembre dernier, contre 50,7 % pour l’année 2024.

Le « fameux sésame » délivré par l’Ademe joue donc pleinement son rôle et freine la montée en puissance des marques chinoises dans les parcs automobiles des entreprises. Un temps de latence qui pourrait bien n’être que provisoire puisque plusieurs projets industriels vont très rapidement voir le jour sur le vieux Continent. Les annonces ont été nombreuses ces derniers mois, et à ce jour on dénombre pas moins de 13 projets d’usines sur le continent européen, dont 7 confirmés et 6 en négociation.

BYD, en 1ère place du classement des nouvelles marques chinoises représentées en flottes, figure parmi les plus avancées. La marque s’apprête à produire ses premières voitures électriques en Europe, depuis sa nouvelle usine de Szeged en Hongrie. Les tests de préproduction doivent débuter au 1er trimestre 2026, avant un démarrage en série prévu au 2e trimestre. Le constructeur chinois a confirmé aussi l’ouverture de son usine en Turquie, la 2e destinée au marché européen. L'objectif annoncé est de produire 150 000 véhicules par an dès fin 2026-début 2027. Enfin, un 3e site devrait voir le jour en Espagne.

Les prochains mois diront ainsi, si la stratégie d’exportation européenne de ces marques paiera, notamment auprès des flottes d’entreprise pressées par les réglementations d’électrifier leurs parcs sous la contrainte de budgets toujours plus serrés.

Les marques chinoises les plus plébiscitées en France

Du côté des classements, BYD est suivi de près par MG qui se classe 2e sur le marché des entreprises. La tendance est complétement inversée au niveau national puisque MG y conserve la 1ère place avec une large longueur d’avance (plus de 20 000 unités d’écart). À noter également les bonnes performances de Leapmotor (Stellantis) et Xpeng qui enregistrent respectivement plus de 3 000 immatriculations sur l’année au global.

---------------------------------------------------------

(Paris, le 28 octobre 2025)

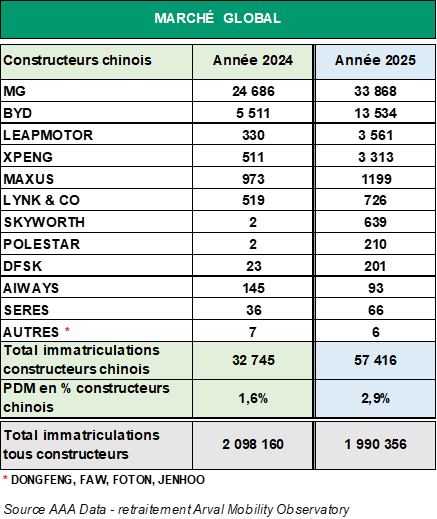

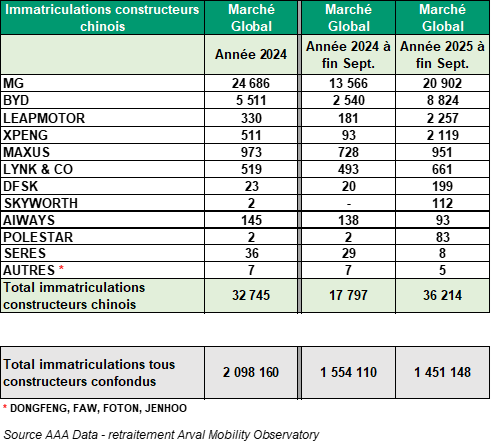

À fin septembre 2025, les immatriculations des nouvelles marques chinoises dans les flottes (6 455 unités) sont en hausse de 62,2 % par rapport à la fin du 1er semestre. On constate même une augmentation de 113 % par rapport à la même période l’an passé. Toutefois, la part de marché de ces nouveaux entrants reste minime : elle s’élève à 1,2 % dans les entreprises, soit +0,1 point sur le 3e trimestre de l’année, et +0,7 point sur un an.

En comparaison, les marques chinoises pénètrent plus rapidement les autres canaux du marché. Leurs immatriculations (36 214 unités) pèsent pour 2,5 % au niveau national (+0,2 point sur le dernier trimestre et +1,4 point sur un an).

Une montée en puissance ralentie

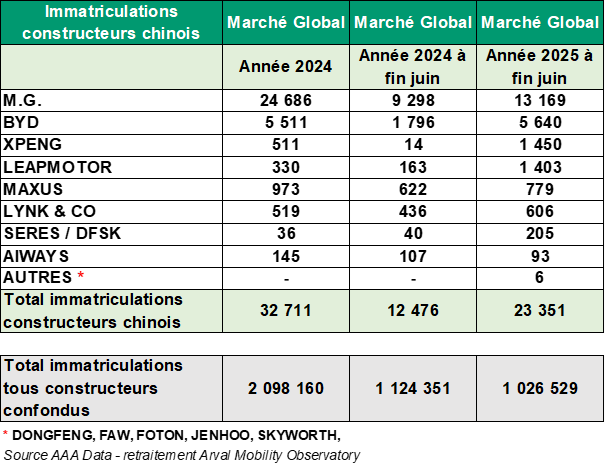

Sur les 9 premiers mois de l’année, les néo-constructeurs chinois ont maintenant dépassé les volumes réalisés en 2024. Toutefois, leur développement, que certaines marques avaient espéré plus rapide, est freiné par différentes réglementations (droits de douane européens, préférence européenne à l’achat avec l’éco-score…). Un temps de latence sans doute provisoire puisque plusieurs projets industriels vont voir le jour sur le vieux Continent. Encore récemment, BYD a annoncé l’ouverture potentielle d’une 3e usine européenne en Espagne, alors que deux sites sont déjà installés et que la production doit bientôt démarrer en Hongrie. Les marques chinoises ont en effet compris que pour appuyer leur développement en Europe, il faut qu’elles privilégient une production locale avec des produits adaptés au marché. Un changement de paradigme qui pourrait bien appuyer la montée en puissance de certains de ces néo-constructeurs dont la réputation est en train de se construire sur des bases solides, notamment en France.

Les prochains mois diront ainsi, si la stratégie d’exportation européenne de ces marques paiera, notamment auprès des flottes d’entreprise pressées par les réglementations d’électrifier leurs parcs sous la contrainte de budgets toujours plus serrés.

Les marques chinoises les plus plébiscitées en France

Au terme du 3e trimestre 2025, BYD conserve la tête du classement des marques chinoises les plus immatriculées dans les flottes (2 632 unités). Près de 200 unités seulement la sépare de son concurrent direct MG, qui conserve en revanche la 1ère place au niveau national avec une large longueur d’avance (20 902 unités). À noter également la bonne performance de Xpeng auprès des entreprises (+348 % par rapport aux volumes 2024) et de Leapmotor qui s’installe sur la 3e marche du podium sur le marché global (+584 % vs 2024).

---------------------------------------------------------

(Paris, le 7 juillet 2025)

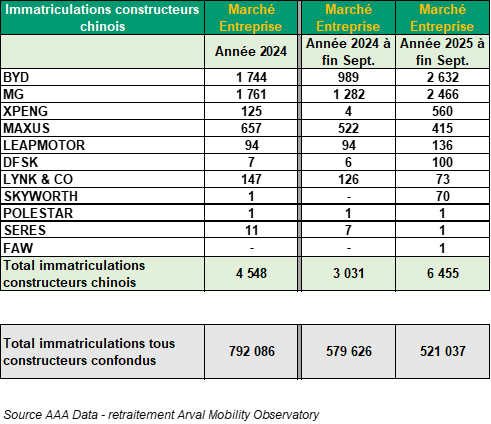

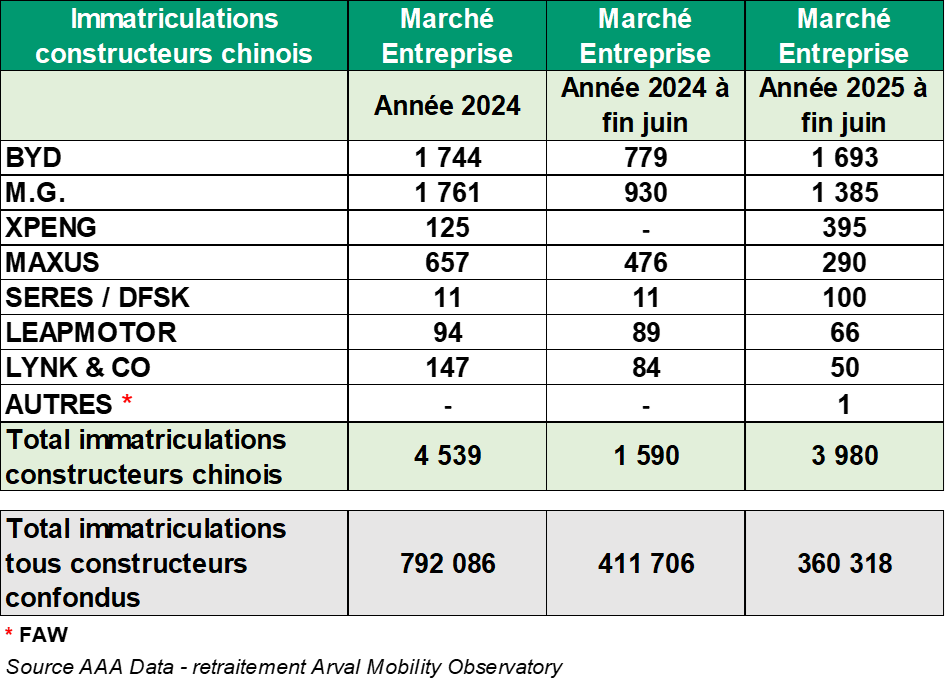

Sur le 1er semestre 2025, il s’est immatriculé 3 980 véhicules chinois (VP + VUL) auprès des flottes d’entreprise, via 7 marques différentes, ce qui représente 1,1 % du marché BtoB. Une part de marché en augmentation de 0,3 point sur le 2e trimestre de l’année et 0,5 point par rapport à fin 2024. À date, les constructeurs chinois ont déjà enregistré 87,8 % de leurs ventes totales réalisées l’an dernier (4 535 immatriculations) et devraient donc conclure 2025 en nette progression. Si la réforme des avantages en nature et l’éco-score pourraient freiner cette lente montée en puissance, ces résultats prouvent qu’il y a quand même une place pour les marques chinoises sur le marché français.

D’autant plus que plusieurs constructeurs ont déjà annoncé leurs ambitions pour le marché européen avec l’ouverture d’usines sur le Vieux Continent. BYD a visé la Hongrie et la Turquie avant d’annoncer un potentiel 3e site de production en Allemagne. MG a également l’intention d’ouvrir deux usines en Europe de l’Est. Avec Stellantis, Leapmotor regarde en direction de l’Espagne quand Nissan s'est dit enclin à ouvrir ses usines à Dongfeng, son partenaire.

Les prochains mois diront ainsi, si la stratégie d’exportation européenne de ces marques paiera, notamment auprès des flottes d’entreprise pressées par les réglementations d’électrifier leurs parcs sous la contrainte de budgets toujours plus serrés.

Les marques chinoises les plus plébiscitées en France

Si au terme du 1er trimestre 2025 MG Motor conservait une longueur d’avance, BYD a désormais rattrapé son concurrent et fait la course en tête avec 1 693 immatriculations auprès des entreprises à fin juin. La tendance est inversée sur le marché global, où MG Motor reste largement plébiscité par les acheteurs avec 13 169 immatriculations sur ce début d’année contre 5 640 seulement pour BYD. À noter également la bonne performance de XPeng auprès des flottes et plus globalement : la marque fait déjà bien mieux au 1er semestre 2025 que sur l’ensemble de l’année 2024.

Pour rappel, sur le marché national, les immatriculations de véhicules chinois ont totalisé 23 351 unités sur les six premiers mois de l’année., soit 2,3 % du marché total (+0,4 point par rapport au 1er trimestre 2025, +0,7 point vs fin 2024).

---------------------------------------------------------

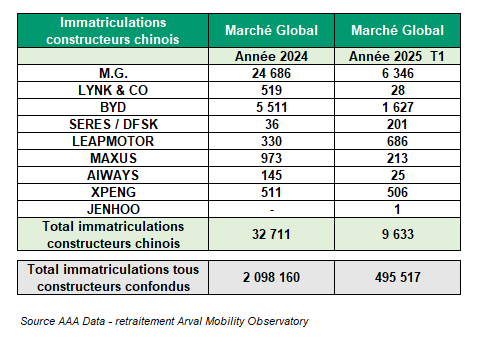

(Paris, le 3 avril 2025)

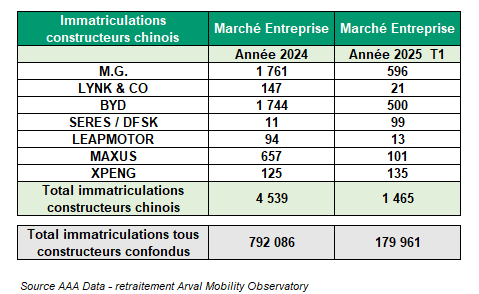

Au 1er trimestre 2025, il s'est immatriculé 1 465 véhicules chinois (VP et VUL), via sept constructeurs différents, ce qui représente 0,81 % du marché entreprise. Pour rappel, les voitures chinoises pesaient 0,57 % du marché entreprise en 2024. Cette légère progression en part de marché pouvait laisser présager une montée en puissance pour l’avenir.

C’est compter sans le durcissement des avantages en nature, en vigueur depuis le 1er mars avec effet rétroactif au 1er février 2025, qui conditionne les abattements sur les modèles électriques à l’éco-score délivré par l’Ademe.

Or, en l’état, aucun modèle chinois ne bénéficie de l’éco-score sur les 744 références éligibles. Ils tombent donc sous le coup du nouveau dispositif sur les avantages en nature appliqué aux thermiques, beaucoup plus onéreux pour les collaborateurs.

Les prochains mois diront si les entreprises accorderont toujours leurs faveurs aux modèles « made in China », ou si, en raison de la fiscalité punitive et des surtaxes douanières, elles préfèreront jeter l’éponge et revenir à des car policies occidentales.

Les meilleures ventes des constructeurs chinois en France

Sur le premier trimestre 2025, MG Motor conserve une longueur d’avance sur BYD, avec 596 immatriculations contre 500 pour le concurrent direct de Tesla. La MG ZS Hybrid est le modèle le plus immatriculé en entreprise avec 203 unités, ce qui la place à la 41ème place du segment des hybrides non rechargeables. À noter également la bonne performance de XPeng qui, avec 135 immatriculations, fait mieux au premier trimestre que sur l’ensemble de 2024 (125 unités).

Pour rappel, sur le marché national, les immatriculations de véhicules chinois ont totalisé 9 633 unités sur les trois premiers mois de l’année, soit 1,94 % du marché total. Sur l’ensemble de l’année 2024, cette part de marché était de 1,55 % (pour 4 539 unités), avec neuf marques présentes.