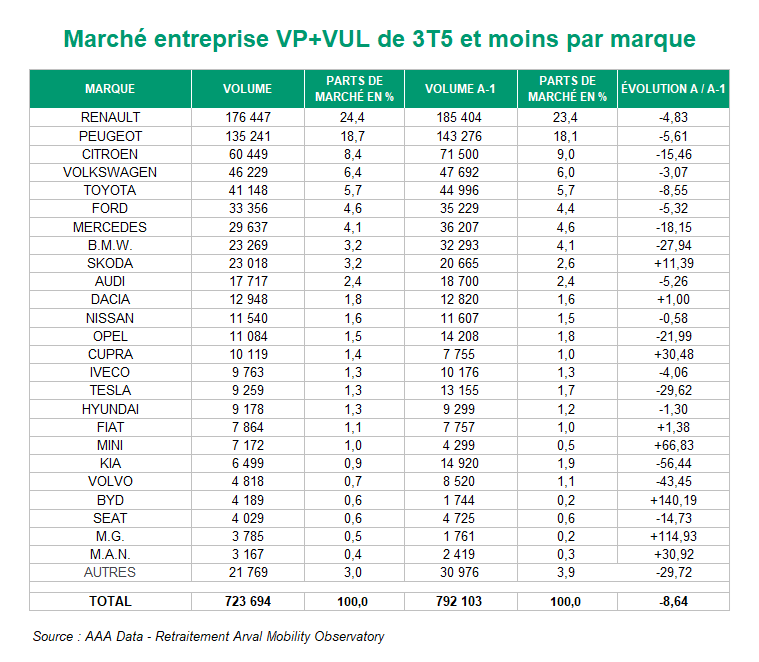

Parts de marché constructeurs en 2025

(Paris, le 12 janvier 2026)

Contraction globale et recomposition accélérée entre constructeurs

Dans un contexte global de repli en 2025 (723 694 immatriculations, -8,64 %), les volumes des constructeurs se tassent et les parts de marché évoluent rapidement. On observe une recomposition profonde du paysage, marquée par l’érosion des leaders historiques, la volatilité des marques généralistes et la montée en puissance de nouveaux acteurs, notamment électriques.

Les leaders français résistent, mais reculent en volume

Avec 176 447 unités, Renault conserve la tête du marché entreprises (24,4 % de part de marché). Toutefois, la marque au losange accuse un repli de 4,83 % sur un an. Une baisse contenue comparée au marché, qui lui permet même de gagner un point de part de marché. La solidité de son offre utilitaire et la profondeur de gamme (Clio, Austral, Kangoo, Master) continuent de jouer en sa faveur auprès des flottes.

Peugeot (135 241 unités, -5,61 %) et Citroën (60 449 unités, -15,46 %) ont été plus exposés. La marque aux chevrons décroche nettement, impactée par une gamme VP dont le récent renouvellement n'a pas encore porté ses fruits et une transition électrique encore perçue comme coûteuse. Peugeot limite les dégâts mais perd légèrement du terrain.

Les marques allemandes en net retrait

Le premium allemand traverse une année compliquée sur le canal entreprises : Volkswagen : -3,07 % ; Mercedes-Benz : -18,15 % ; BMW : -27,94 % ; Audi : -5,26 %. Ces reculs traduisent une sensibilité accrue des flottes au TCO, dans un contexte où les véhicules premium peinent à justifier leurs coûts face à des Car Policies plus rationnelles.

Les gagnants : Dacia, Skoda, Cupra et les nouveaux entrants

Avec 12 948 immatriculations (+1 %), Dacia poursuit sa progression mesurée mais régulière au sein des entreprises. Son positionnement prix, allié à une électrification pragmatique, semble séduire les flottes à la recherche de solutions sobres et maîtrisées budgétairement. Skoda (+11,39 %) et Cupra (+30,48 %) affichent égalament une forte dynamique. Les marques du groupe Volkswagen bénéficient d’un bon rapport prestations/coûts, d’une image valorisante sans excès et d’une bonne adéquation avec les politiques de renouvellement des flottes intermédiaires et cadres. Mini (+66,83 %) connait également une belle croissance mais sur un plus petit volume.

Parmi les néo-constructeurs, on notera les bonnes performances de BYD (+140,19 %) et MG (+114,93 %). Leurs progressions impressionnantes doivent toutefois être relativisées par les volumes encore modestes réalisés par les marques chinoises. Elles illustrent cependant une tendance à surveiller : l’ouverture des flottes aux marques émergentes électriques dès lors que le TCO et l’autonomie répondent aux besoins métiers.

Quelles tendances pour 2026 ?

Dans un environnement contraint, les entreprises privilégient l’efficacité économique, la conformité réglementaire et la flexibilité. Les constructeurs capables de proposer des solutions simples, lisibles et financièrement soutenables tirent leur épingle du jeu. Les autres voient leurs positions s’éroder, parfois brutalement. Pour les années à venir, la bataille ne se jouera plus uniquement sur les volumes, mais sur la capacité à accompagner les flottes dans leur transformation durable.

>> Lire aussi : Les marques chinoises en entreprises en 2025

---------------------------------------

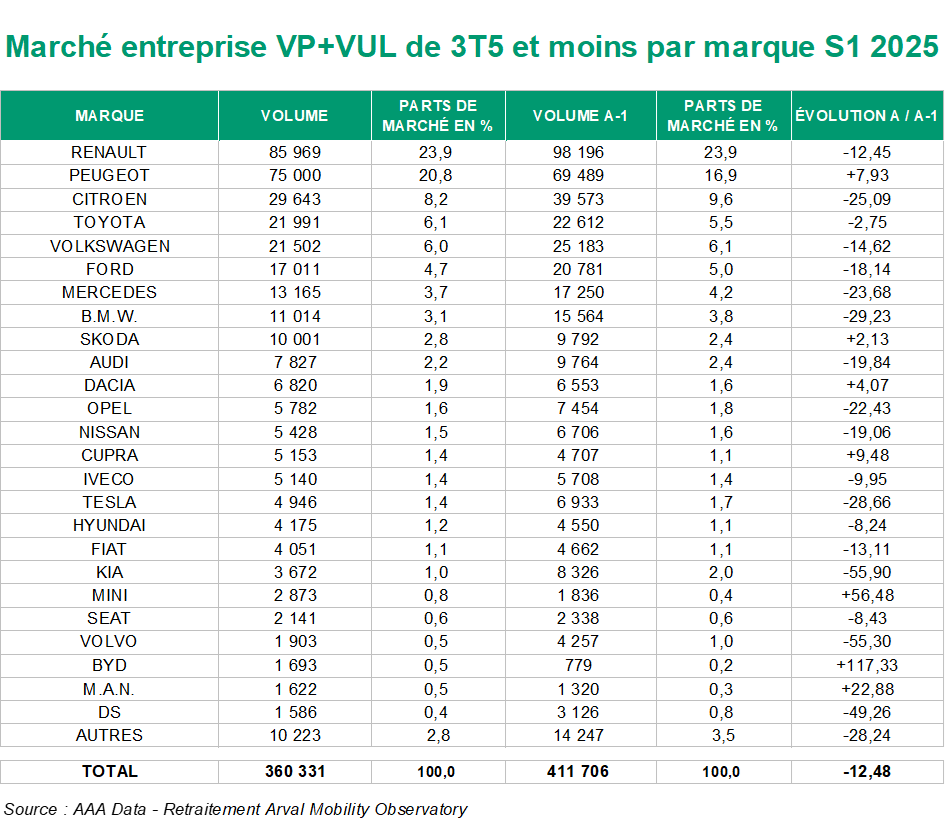

(Paris, le 07 juillet 2025)

Renault toujours favori sur le marché des flottes malgré un résultat en baisse

Sur un marché du véhicule d’entreprise qui fait grise mine depuis le début de l’année, Renault conserve sa 1ère place, avec une part de marché stable (23,9 %) malgré des immatriculations en baisse de -12,5 % (85 969 VP + VUL). Son principal concurrent Peugeot, du groupe Stellantis, n’est pas dans la même situation. La marque au Lion gagne 2,1 points de parts de marché auprès des flottes, par rapport à fin 2024, avec des entrée en parc en augmentation de 7,9 % sur le 1er semestre 2025 (75 000 unités). Enfin, sur la 3ème marche du podium, Citroën n’affiche pas de bons résultats : la marque aux Chevrons conserve sa médaille de bronze avec une part de marché qui recule encore (-0,8 point vs fin 2024) et des immatriculations qui passent sous la barre des 30 000 unités (-25 %).

Parmi les évolutions les plus notables, Toyota parvient sur le semestre à doubler Volkswagen et prend la 4ème place au classement des 25 marques les plus représentées dans les entreprises. Ford repasse devant Mercedes- Benz, et Dacia monte de 3 places grâce à des immatriculations en hausse de 4,1 % (6 820 VP + VUL) et un gain de parts de marché de 0,3 point.

En bas de tableau, on note les mauvaises performances de DS Automobiles (1 586 unités, -49,3 %) ainsi que celles de Volvo (1 903 unités, -55,3 %) qui régressent respectivement de 4 places dans le classement. À noter la percée de BYD dont les immatriculations sont aujourd’hui assez significatives (1 693 unités, +117,3 %) pour faire apparaître la marque chinoise en 23e position du tableau.

>> Lire aussi : Les marques chinoises en entreprises en 2025

Au total, 18 marques affichent des ventes en repli au 1er semestre 2025 sur le marché entreprise. Le plus fort repli est celui de Kia (-55,9 %, 3 672 unités). À l’inverse la plus forte progression est celle de Mini (+56,5 %, 2 873 unités).

---------------------------------------

> Archives : Parts de marché des constructeurs 2024