La fiscalité en 2021

(Paris, le 11 Janvier 2021)

Comme depuis maintenant plusieurs années, la fiscalité automobile reste un casse-tête pour les décideurs d’entreprise et les gestionnaires de parcs qui doivent jouer avec plusieurs échéances d’application. En 2021, la Loi de Finances votée le 17 décembre et publiée au Journal officiel le 30 décembre sous le n° 2020-1721, prévoit en effet des mesures qui entrent en vigueur au 1er janvier, d’autres qui ne s’appliqueront qu’au 1er juillet, et d’autres enfin, qui perdureront jusqu’au 30 juin. Parmi les décisions attendues figurent celle relative au malus lié au poids des véhicules. La mise en place de ce malus a finalement été votée par les députés, pour une entrée en application au 1er janvier 2022.

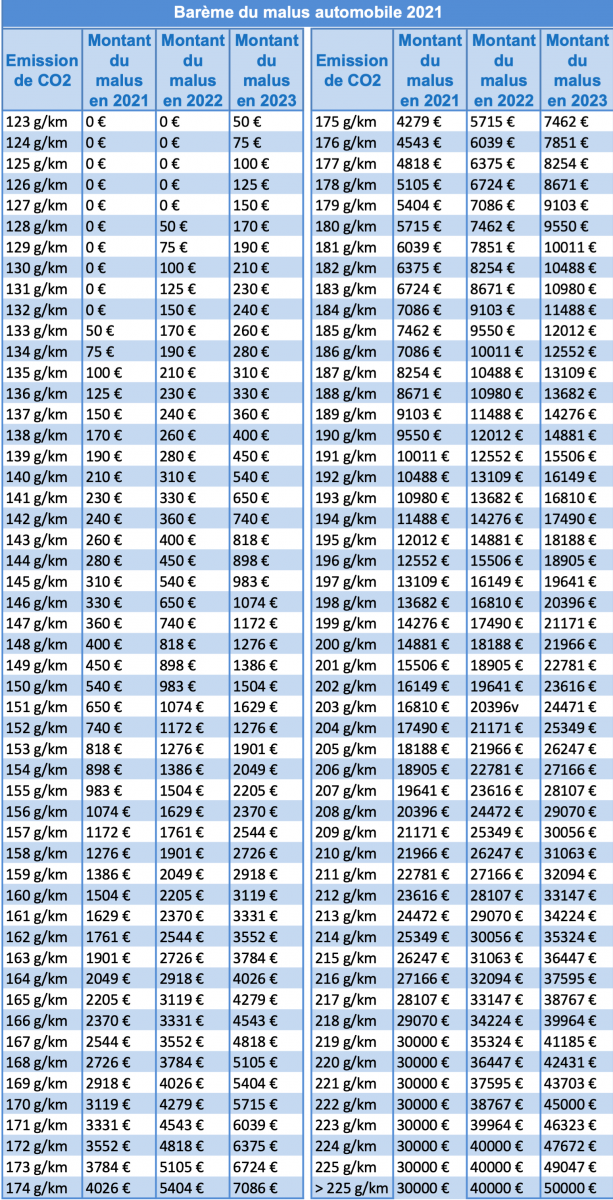

A. Malus écologique 2021

Pas de report pour l’alourdissement du malus lié aux émissions de CO2, dont les montants ont été entérinés par le vote des députés le 17 décembre, pour une période de trois ans (article 55). Le nouveau barème pour 2021 est donc entré en vigueur dès le 1er janvier.

Le malus s’applique pour tous les véhicules dont les émissions de CO2 débutent à 133 g/km. C’est 5 grammes de moins qu’en 2020.

Le montant maximum du malus se déclenche désormais à 219 g/km de CO2 (contre 213 g en 2020), mais avec un coût supérieur puisqu’il passe à 30 000 € contre 20 000 € en 2020.

Les députés ont voté la hausse du malus écologique sur trois ans. On connaît donc le montant des malus applicables pour les années 2022 et 2023. Le seuil de déclenchement du malus passera ainsi à 128 g/km de CO2 en 2022, et à 123 g/km de CO2 en 2023.

Quant aux plafonds maximaux, ils sont aussi connus pour les exercices 2022 et 2023. Ils passeront ainsi à 40 000 € (à partir de 224 g/km) en 2022 et à 50 000 € (à partir de 225 g/km) en 2023

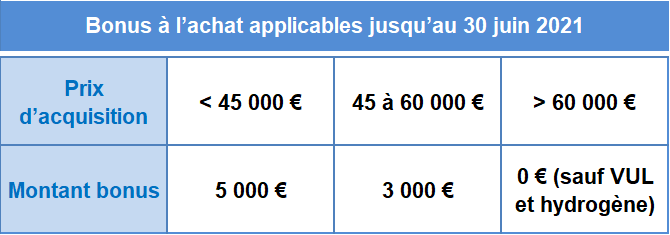

B. Bonus à l’achat applicables jusqu’au 30 juin 2021

En matière d’aides à l’achat de véhicules électriques ou hybrides rechargeables, il y aura deux périodes dans l’année 2021. Jusqu’au 30 juin 2021, le gouvernement prolonge les mesures d’aides financières décidées mi-2020.

-

Pour tous les véhicules électriques, dont le coût d’acquisition est inférieur à 45 000 €, le bonus pour les flottes d’entreprises est fixé à 5 000 € pour les véhicules particuliers et les véhicules utilitaires légers.

-

Pour les véhicules électriques, dont le coût d’acquisition est compris entre 45 000 € et 60 000 €, le bonus atteint 3 000 €.

-

Pour les véhicules électriques dont le coût d’acquisition est supérieur à 60 000 €, il n’y a pas de bonus à l’achat (à l’exception des véhicules utilitaires légers et des véhicules hydrogène).

-

Un bonus de 2 000 € est par ailleurs consenti pour l’achat de véhicules hybrides rechargeables (VHR) pour les personnes morales. Deux conditions doivent être remplies : ces véhicules doivent avoir une autonomie supérieure à 50 km et un coût d’acquisition inférieur ou égal à 50 000 €.

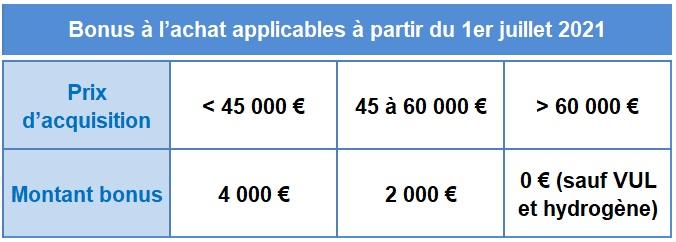

C. Bonus à l’achat applicables à compter du 1er juillet 2021

A partir du 1er juillet 2021, l’ensemble des montants sera révisé à la baisse (1 000 €) en vertu du décret 2020-1526 du 7 décembre 2020 publié au Journal officiel du 8 décembre.

-

Pour tous les véhicules électriques, dont le coût d’acquisition est inférieur à 45 000 €, le bonus pour les flottes d’entreprises passe à cette date à 4 000 € pour les véhicules particuliers et les véhicules utilitaires légers.

-

Pour les véhicules électriques, dont le coût d’acquisition est compris entre 45 000 € et 60 000 €, le bonus atteint 2 000 €.

-

Pour les véhicules électriques dont le coût d’acquisition est supérieur à 60 000 €, il n’y a toujours pas de bonus à l’achat (à l’exception des véhicules utilitaires légers et des véhicules hydrogène).

Un bonus de 1 000 € est par ailleurs consenti pour l’achat de véhicules hybrides rechargeables (VHR) pour les personnes morales. Les conditions à remplir restent les mêmes : ces véhicules doivent avoir une autonomie supérieure à 50 km et un coût d’acquisition inférieur ou égal à 50 000 €.

Au 1er janvier 2022, la révision à la baisse des bonus se poursuivra (-1 000 €)

D. Malus au poids en vigueur au 1er janvier 2022

Très contesté par les professionnels de l’automobile, le malus au poids des véhicules a finalement été voté par les députés en seconde lecture dans le PLF 2021, mais n’entrera en application qu’à partir du 1er janvier 2022.

À compter de cette date, les véhicules dont le poids est supérieur ou égal à 1 800 kg seront taxés à hauteur de 10 € par kg supplémentaire. Cette taxe ne concernerait néanmoins que 2,5 % des ventes d’automobiles neuves.

Un abattement de 400 kg est toutefois prévu pour les entreprises ou personnes morales qui font l’acquisition d’un véhicule neuf huit ou neuf places.

Il existe aussi plusieurs cas d’exonérations :

-

Pour les véhicules accessibles en fauteuil roulant ;

-

Pour ceux qui possèdent une carte mobilité inclusion ;

-

Pour les véhicules électriques et roulant à l’hydrogène, ainsi que les véhicules hybrides rechargeables pouvant effectuer plus de 50 km en mode 100% électrique.

Une limite est néanmoins prévue : le cumul du malus CO2 et du malus au poids ne pourra pas excéder le plafond du malus CO2, soit 40 000 euros en 2022 et 50 000 euros en 2023.

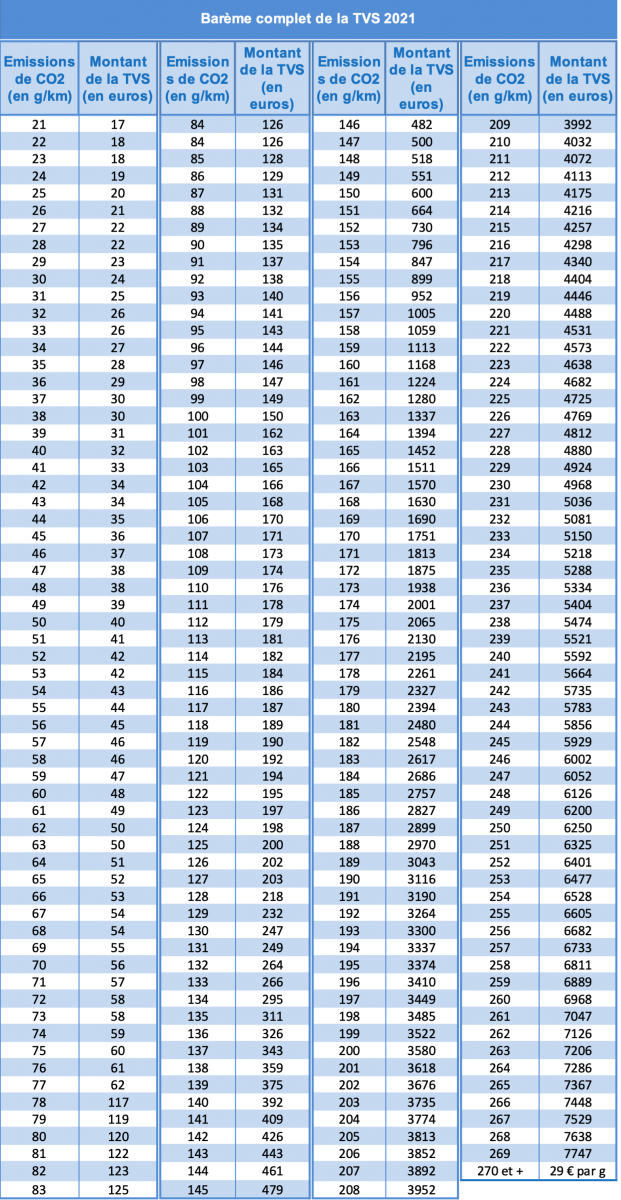

E. Une TVS plus souple pour les professionnels

Une fois n’est pas coutume, les députés ont adouci une mesure fiscale pour les entreprises. Ils ont en effet pris en compte l’impact de la norme WLTP sur l’augmentation des émissions de CO2 : le montant de la nouvelle taxe sur les véhicules de société (TVS) en vigueur depuis le 1er janvier 2021 pour la première composante liée aux émissions de CO2, est ainsi plus favorable aux entreprises. La nouvelle grille est en outre plus proche de celle du malus dans son mode de fonctionnement.

Désormais le barème de la TVS repose sur un tarif appliqué de façon linéaire, au gramme près, en fonction des émissions du CO2 du véhicule (à l’image du modèle du barème du malus), et non plus sur un système par tranches. Les véhicules bénéficient d’une TVS réduite, à l’exception des voitures dont les émissions de CO2 sont comprises entre 158 et 170 g/km de CO2, entre 180 et 190 g/km, 213 et 230 g/km et au-delà de 242 g/km.

Si un véhicule rejette plus de 269 g/km de CO2, le montant de la TVS sera égal au produit entre les émissions et 29 euros par g/km.

Première composante de la TVS

Deuxième composante de la TVS (inchangée)

Note: À compter du 1er janvier 2022, le législateur a prevu le remplacement de la TVS par deux taxes annuelles, l’une sur les émissions de dioxyde de carbone, l’autre sur les émissions de polluants atmosphériques, reprenant ainsi les actuelles première et seconde composantes. Leur champ d’application sera étendu aux véhicules utilisés pour toutes les activités économiques. Cette extension sera compensée par une augmentation des cas d’exonération.

F. Forfait mobilités durables (FMD) relevé à 500 euros

L’aide versée par un employeur à son salarié qui utilise un vélo, le covoiturage ou encore un scooter ou une trottinette électrique en free floating (sans station) passe à 500 euros (contre 400 euros en 2020), en vertu de l’article 57 de la loi de Finances. Le forfait mobilités durables permet toujours de bénéficier d’une défiscalisation totale (impôt sur le revenu et cotisations sociales) sur le montant perçu annuellement. Cette aide est cumulable avec la prise en charge à 50% par l’employeur de l’abonnement aux transports en commun, dans une limite globale elle aussi fixée à 500 euros.

Le forfait mobilités durables est en outre élargi à partir du 1er janvier 2022 (article 119) aux déplacements effectués par les salariés en engins de déplacement personnel motorisés, c'est-à-dire en particulier aux trottinettes motorisées.

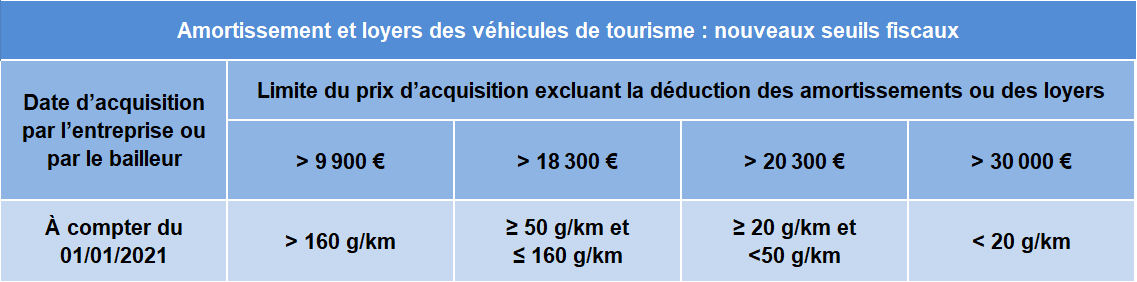

G. Les amortissements non déductibles (AND)

Pour les AND, c’est l’article 70 de la Loi de Finances 2017 qui définit le plafond de déduction fiscale s’appliquant depuis le 1er janvier 2021, selon le tableau ci-dessous :

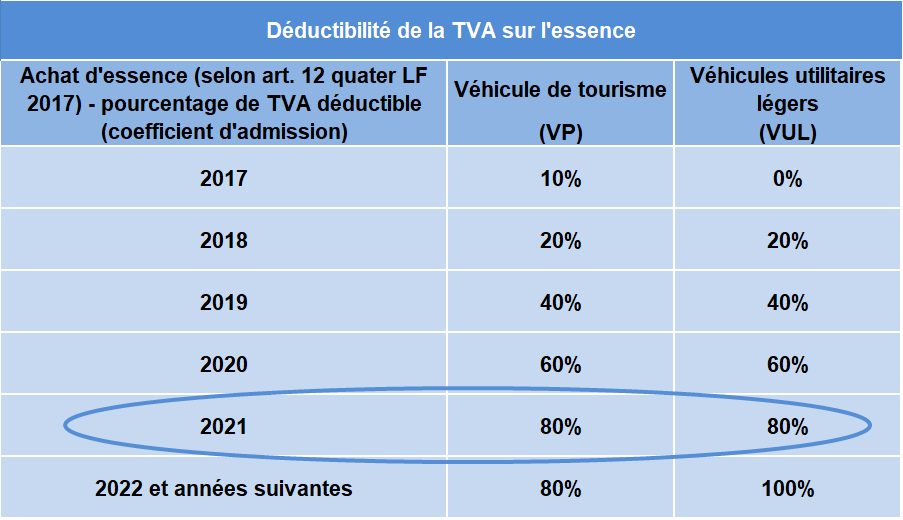

H. La TVA déductible sur l'essence

2021 poursuit, conformément à la loi de finances 2017, la déductibilité progressive de la TVA sur l’essence. Depuis le 1er janvier, les entreprises peuvent déduire cette taxe sur les VP et les VUL à hauteur de 80 %.

Rappelons que jusqu’à fin 2016, seuls les véhicules diesel étaient éligibles à une déductibilité partielle ou totale de la TVA (80 % pour les VP et 100% pour les VUL).

En 2022, l’alignement du régime de déduction de la TVA entre l’essence et le diesel sera atteint.

> Archives: La fiscalité en 2020

> Archives: La fiscalité en 2019