La TVA

(Mis à jour le 18 juillet 2018)

Définition

La Taxe sur la Valeur Ajoutée (TVA) est un impôt général sur la consommation. Elle frappe les biens et les services et est supportée par le consommateur final. Ce n'est cependant pas lui qui la verse à l'Etat : ce sont les entreprises qui se chargent de la collecter et de la verser au Trésor. Les entreprises facturent de la TVA au client (on parle de "TVA collectée"), puis elles déduisent de la TVA collectée la TVA qu'elles ont elles-mêmes supportée sur leurs achats auprès de leurs fournisseurs assujettis (il s'agit de la "TVA déductible") avant de reverser le solde au Trésor Public.

Champ d'application

La TVA concerne la majorité des entreprises : y sont en effet assujetties les personnes morales qui exercent une activité économique de vente de biens, de production ou de prestation de services. Ne sont en revanche pas concernées certaines activités comme les activités médicales, les activités financières ou encore l'enseignement. Les opérations de vente et de location de véhicules sont taxées, de même que les prestations y afférentes.

Déductibilité

De manière générale, est déductible la TVA supportée sur les immobilisations, les biens et les services affectés à l'exploitation.

-> En ce qui concerne les véhicules, est déductible la TVA portant sur :

- les véhicules utilitaires, achetés ou loués ;

- les véhicules particuliers destinés à la revente à l'état neuf, c'est-à-dire les véhicules des concessions, de démonstration;

- les véhicules particuliers utilisés pour une activité de transport comme les taxis, les ambulances, les auto-écoles, les véhicules de location.

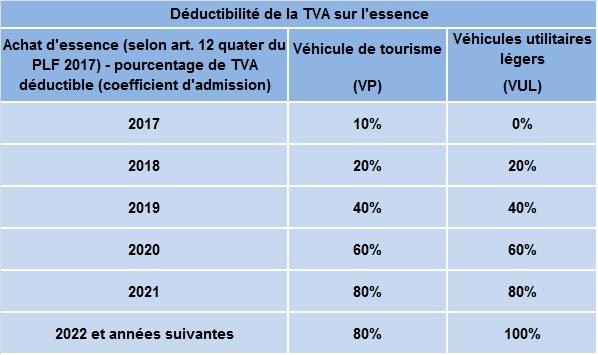

-> Concernant le carburant des véhicules, la TVA est déductible pour :

- les véhicules particuliers : sur le gazole et l'E85 à 80 %, et sur le GPL, le GNV et l'électricité à 100 % ;

- les véhicules utilitaires : sur le gazole, le GPL, le GNV, l'E85 et l'électricité à 100 %.

-> En revanche, la TVA n'est pas déductible sur :

- les véhicules particuliers achetés ou loués, et sur tous les frais réalisés sur ces véhicules (maintenance, pneumatiques, etc.) ;

- les lubrifiants utilisés pour les véhicules particuliers ;

- les carburants autres que ceux énumérés ci-dessus.

Toutes ces règles de déduction s'appliquent aux véhicules immobilisés quel que soit leur mode de financement. Dans le cas de Location Longue Durée ou de crédit-bail, ce sont les loyers qui sont assujettis à la TVA. La récupération de la TVA sur ces loyers suit les règles de récupération afférentes à chaque type de véhicules (VP, VUL).

Un dépôt de garantie effectué dans le cadre d'un contrat de location n'est en principe pas soumis à la TVA. Néanmoins, si le dépôt de garantie est versé dans le cadre d'un contrat de location avec option d'achat et qu'il excède 15 % du prix d'achat TTC du véhicule, alors la fraction excédant les 15 % sera soumise à la TVA.

Achat d'un véhicule d'occasion, rachat de parc : quid de la TVA ?

Lorsqu'un professionnel automobile (loueur, négociant automobile) rachète un véhicule à un négociant ou à un autre loueur, l'opération est assujettie à la TVA au taux du produit : VP : 20 % ; VUL : 20 %.

Cette TVA est déductible dans les deux cas puisqu'il s'agit d'opérations entre professionnels automobiles. Ce ne serait pas le cas entre simples entreprises. Il en est de même lorsqu'un professionnel automobile rachète à un établissement financier un véhiucle pris en crédit-bail par une entreprise.

Lorsqu'un professionnel automobile rachète un véhicule à une entreprise pour laquelle ce véhicule constituait une immobilisation, le régime de TVA est différent pour les VP et les VUL :

- VUL : la TVA d'origine étant déductible, la revente par l'entreprise est assujettie à la TVA au taux en vigueur au jour de la cession. Cette TVA est déductible par le professionnel.

- VP : la TVA d'origine n'étant pas déductible, la revente par l'entreprise est exonérée de TVA. Toutefois, le professionnel peut déduire une fraction de la TVA d'origine. Cette fraction est égale à la TVA d'origine diminuée de 1/5 par année civile ou fraction d'année civile écoulée depuis l'origine.

En revanche, lorsqu'un professionnel automobile rachète un véhicule à un particulier, aucune récupération de TVA n'est possible.